Банковские карты прочно вошли в нашу жизнь, и многие уже давно забыли, как выглядят бумажные купюры. Зачем они, если можно везде расплатиться карточкой или телефоном?

Вот только в реалиях современной жизни стало ясно, что банк в любой момент может приостановить свою деятельность, заблокировав или заморозив счета. И что тогда?

А ничего хорошего. Вы даже не то что заправиться, вы пачку макарон купить не сможете по тут же ставшим бесполезными карточкам.

Хорошо, если в шкафу, в карманах старых курток, мелочь найдете, тогда на хлебушек хватит, а если нет? Кто выручит?

Так что иметь дома какой-то запас наличными, определённую сумму, нужно обязательно. На всякий случай — мало ли, какие ЧС произойдут.

Надо всегда надеяться на лучшее, но быть готовым и к худшему развитию не по сценарию, не так ли?

Чтобы потом не бегать в панике по соседям и родне, не просить пару тысяч на лекарства или продукты. Какую же сумму наличными на всякий случай нужно держать дома?

На случай ЧС

Я не веду речь о накоплениях под матрасом, и не заставляю никого переводить все деньги со счета в купюры. Нет. Каждый сам решает, каким способом и как хранить свои деньги (если они вообще есть).

Я просто напишу примерные суммы, которые финансовые аналитики советуют иметь дома в конверте под рукой на случай непредвиденных ситуаций.

♦ К примеру — ночью пришлось вызвать скорую, и вы хотите подать уезжающему в больницу родственнику кукую-то сумму с собой.

Ну все же понимаем, что за просто так и носилки сейчас никто на 4 этаж не понесет, и побыстрее анализы не возьмет, таковы реалии неприглядные.

♦ Или замело дорогу снегом, и нужно проезжающего мимо тракториста попросит расчистить въезд у дома.

Бесплатно же не станет работать, правильно? А сунешь 500 р — всё сделают. Не с карточкой же трястись, не все так согласятся.

Про более серьезные бедствия и говорить не стоит — иногда бывает, что не до того, чтобы в банкомат бежать, надо срочно, в эту минуту. Каждый, наверное, такие ситуации припомнит.

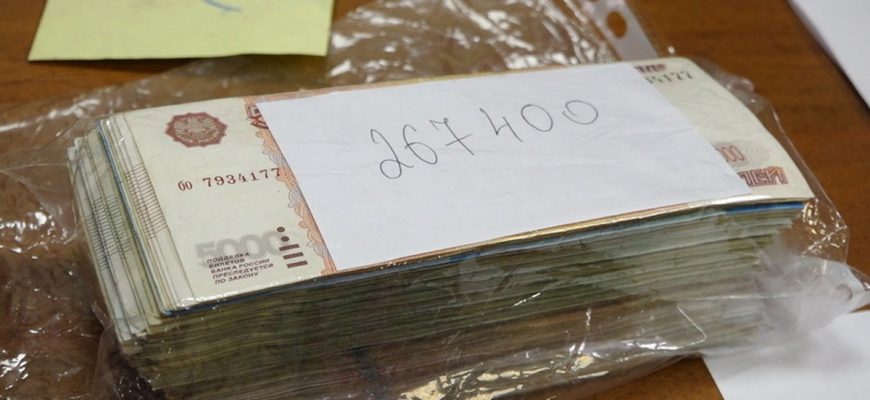

Именно на этот случай надо держать минимум 2-3, а лучше — 5-10 тысяч рублей наличными, желательно — не крупными бумажками, а по 500, 200, 100 рублей, чтобы ту же сотню взять и хлеба купить, если приложение банковское зависло. Или таксисту подать, врачу, электрику.

Есть у вас возможность — держите дома больше, но у меня канал про экономию, свободных 50 тысяч у меня нет. У вас имеются — отлично, разделите на части и уберите в укромные места.

♦ Ожидаете, что вот-вот близкий человек в мир иной отойдёт — отложите на всё наличку.

♦ Понимаете, что заболели — приготовьте деньги купюрами поближе к кровати, дивану.

♦ Ждёте, что придут электрики, газовики — снимите со счета энную сумму, может, за наличные договоритесь подешевле всё сделать, чем через фирму (да, мы это практикуем, в 80% случаев получается неплохо сэкономить так).

В общем, смотрите по доходам. Но какую-то сумму всегда имейте дома мелкими бумажками. Если дорогостоящие лекарства покупаете и без них не можете — лучше и на покупку всегда заначку иметь, плюсуйте эту сумму к НЗ.

Полезные советы

Помимо того, чтобы держать дома 3-5, а то и 10-20 тысяч, нужно обязательно:

♦ предупредить об этом близких людей — жену, мужа, детей, чтобы знали в случае чего, где искать;

♦ держать деньги в укромных местах, но разделив на части (помните про то, что все яйца в одну корзину складывать не нужно?);

♦ при угрозе ЧС стоит все приготовить заранее (тот же снегопад с обрывом проводов, угроза наводнения, пожара, всякое в разных районах случается).

Не думайте, что МИР или СБЕР ПЭй на телефоне будет работать всегда и бесперебойно. Отключат интернет и связь — и останетесь с кирпичиком вместо телефона, бесполезным. А купюры к кулаке всегда можно достать и показать.

И банки сейчас могут такое отмочить, что за голову схватитесь, возьмут, и заблокируют все счета. Куда побежите?

Есть нома НЗ наличными? Хватит, чтобы неделю хотя бы прожить, заправляя машину и покупая продукты?